קרנות המתמחות בתחום רוכשות תיקי ביטוח קיימים מסוכנים או מגופים פיננסיים, ומנהלות אותם לאורך זמן. הרכישה נעשית על בסיס פרמטרים ברורים:

- היקף התזרים הקיים

- פיזור הפוליסות

- איכות חברות הביטוח

- היסטוריית התמדה ונטישה

- יכולת השבחה עתידית

לאחר הרכישה, הקרן פועלת לניהול והשבחת התיק: שימור לקוחות, הגדלת פעילות, ייעול תנאים מול הגופים המשלמים ושיפור תהליכים תפעוליים. ההכנסות אינן תלויות באירוע חד פעמי, אלא נבנות חודש אחר חודש, שנה אחר שנה.

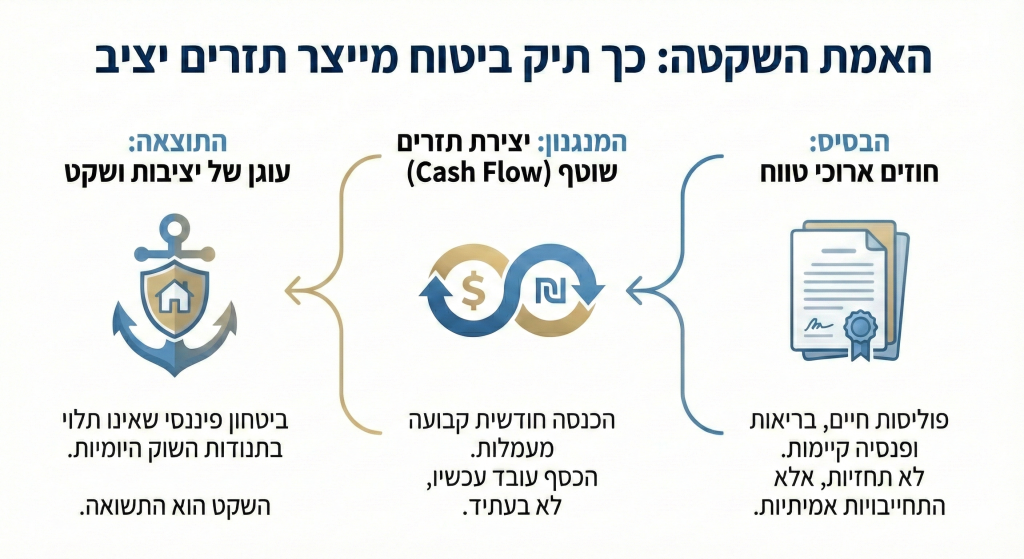

מקור היציבות: לא שוק ההון אלא תשתית פיננסית

אחד המאפיינים הבולטים של השקעה בתיקי ביטוח הוא ניתוק יחסי משוק ההון. גם בתקופות של תנודתיות, ריביות משתנות או חוסר ודאות מאקרו כלכלית פוליסות ביטוח ממשיכות לפעול, והעמלות ממשיכות להיות משולמות. הסיבה לכך פשוטה: הציבור אינו מבטל ביטוח חיים או בריאות בגלל ירידה במדד. מדובר בצרכים בסיסיים, ארוכי טווח, שמלווים משקי בית לאורך עשרות שנים. כאשר מקור ההכנסה הוא חברות ביטוח ובתי השקעות מהחזקים במשק, התזרים נשען על יציבות מערכתית ולא על סנטימנט רגעי.

כמו בכל השקעה, גם כאן אין אפס סיכון. אך הסיכון אינו סיכון שוק, אלא סיכון תפעולי וניהולי: איכות ניהול התיק, יכולת שימור הפוליסות, רגולציה, פיזור נכון בין גופים וסוגי ביטוח. לכן, קרנות בתחום נבחנות פחות על פי “הבטחות תשואה”, ויותר על פי:

- איכות הניהול של התיק. חשוב שהחברה המנהלת היא כזאת שיש לה ניסוין בניהול תיקי ביטוח.

- בקרות. חברה עם ניסיון ועם תשתית תפעולית מוכחת. זהו הבדל מהותי מהשקעות ספקולטיביות או ממוצרים פיננסיים מורכבים.

למה זה מתאים במיוחד לתקופה הנוכחית?

בעידן שבו משקיעים רבים מחפשים: ודאות, הכנסה שוטפת, יציבות, ויכולת להבין את מקור הרווח וההשקעה.

השקעה מבוססת תזרים, על נכסים קיימים, הופכת לאלטרנטיבה טבעית. לא כהחלפה מלאה לשוק ההון – אלא כנדבך מאזן בתוך תיק השקעות מגוון. לא מוצר לכולם אבל פתרון למי שמחפש יציבות השקעה בתיקי ביטוח אינה מיועדת למי שמחפש ריגוש או תשואות קצרות טווח.

היא פונה למשקיעים שמעדיפים:

- להבין איך הכסף שלהם עובד.

- לדעת מאיפה מגיעה ההכנסה.

- לבנות יציבות לאורך זמן.

זהו עולם פיננסי שפועל כבר שנים רק שעכשיו הוא מתחיל לקבל את מקומו גם בשיח הציבורי. השקעה בתיקי ביטוח אינה טרנד חדש, אלא הפיכת מערכת פיננסית קיימת להשקעה חכמה. כאשר היא מנוהלת נכון, עם פיזור, בקרה וראייה ארוכת טווח, היא מציעה משהו שהשוק מתקשה לספק בשנים האחרונות שקט, יציבות ותזרים קבוע.

רוצים לדעת איך גם אתם יכולים להשקיע בתיקי ביטוח?