כשהריבית יורדת - הזדמנות או מלכודת?

ואיך זה באמת משפיע על הכסף שלכם

המדריך למשקיע

מצב הריבית בישראל ומה מסתמן לעתיד לבוא

ריבית היא גורם מפתח בקבלת כל החלטה בכל עולם פיננסי. היא השווי של הכסף שלנו. כשהריבית יורדת הכסף שווה פחות ולמעשה, יותר זול לקנות כסף.

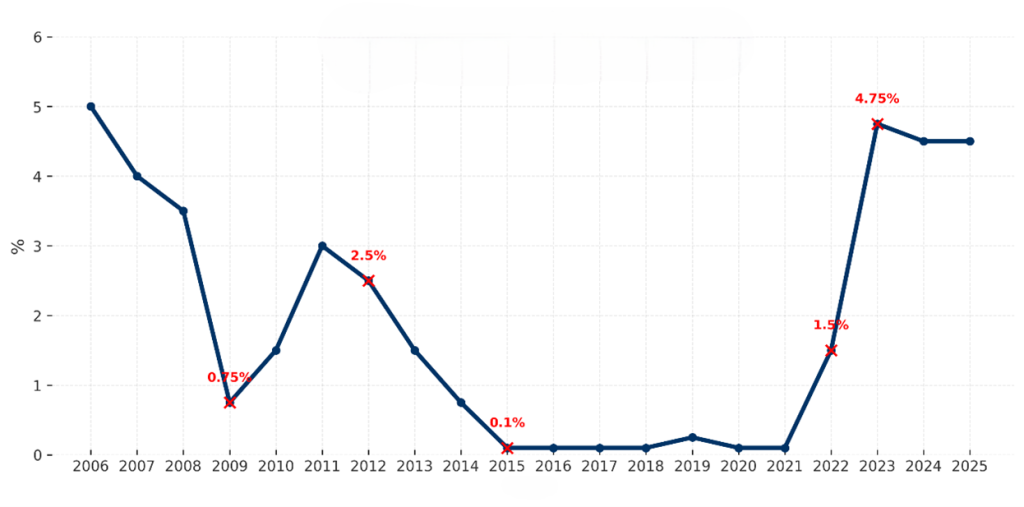

במשך יותר מעשור חיינו בעידן של ריביות אפסיות כסף זול ונגיש שאִפשר למשקיעים ולמשקי בית ליהנות ממינופים זולים והחזרי הלוואות נוחים. מאז משבר 2008 ועד תחילת 2022 הריבית ירדה בהדרגה לרמות שפל של 0.1% ונשארה שם במשך שבע שנים רצופות, מה שיצר מציאות פיננסית חסרת תקדים. אך ב־2022 התמונה השתנתה בחדות: ריבית בנק ישראל זינקה בתוך זמן קצר ביותר מ־4%, והחזירה אותנו לעידן חדש שבו יוקר המחייה והחזרי המשכנתאות הפכו לאתגר משמעותי.

בשנת 2022, הביאה איתה תקופת הקורונה עצירה במשק העולמי ואינפלציה עולמית שהעלתה את הריבית בישראל במרץ 2023 ל 4.75% ויחד עם הפריים ל 6.25%!!! כל מי שלקח הלוואות הרגיש את המחיר הכבד של ההתייקרות בערכו של הכסף. ומי שהיה לו כסף נזיל נהנה מהרווחים.

ריבית בנק ישראל בין השנים 2006 עד 2025

בינואר 2024 הייתה הורדת ריבית של רבע אחוז. ומאז, 20 חודשים של עמידה במקום, מן הסתם כפועל יוצא של המצב הלאומי והבטחוני, במהלכם ירדה הריבית בארה"ב בשלוש פעימות שעוררו את השוק.

בנק ישראל כבר אותת על שלוש הורדות ריבית צפויות בשנה הקרובה, עם יעד לריבית של 3.75% ברבעון השלישי של 2026 (לעומת 4.5% כיום).

נכון לזמן כתיבת המדריך, הוועדה המוניטרית של בנק ישראל השאירה את הריבית על 4.5% ללא שינוי, מה שמותיר את ישראל היחידה מבין המדינות המתקדמות בעולם בכלכלתן שלא הורידה את הריבית שלה ב 20 החודשים האחרונים, זאת לאור העובדה שהאינפלציה בישראל עומדת כרגע על 3.1%, כשהיא גבוהה מהיעד השנתי של הממשלה (1% – 3%).

עם זאת, התחזיות הן שבנק ישראל עשוי להתחיל להפחית את הריבית בסוף ספטמבר, כתלות בשיעור מדד האוגוסט.

איך תשפיע הורדת הריבית הצפויה על הכספים שלכם?

בשוק המשכנתאות כמובן שצפויה הקלה. ההלוואות יהפכו לזולות יותר, ההחזרים קטנים יותר, והמימון יהפוך לנגיש.

מי ייפגע מהורדת ריבית ?

כל מי שמחזיק את הכספים שלו בפקדונות בנקאיים כמו למשל: חשבון העובר ושב, פקדונות קצרי מועד (פק"מ) אג"ח ממשלתיות קצרות, קרן כספית, תיקי השקעות שמרניים.

למה זה קורה?

כאשר בנק ישראל מורה על הורדת ריבית במשק, הבנקים מיישרים קו עם הריבית המופחתת, ולעיתים גם מתחת לקו, ובאופן ישיר מורידים את הריבית על הכספים הזמינים של הציבור שמושקעים באפיקים אלה, הנחשבים אפיקים סולידיים.

- פיקדונות בנקאיים צמודים להחלטות בנק ישראל. כשהריבית יורדת התשואה כמעט אפסית.

- קרנות כספית משקיעות באפיקים של מק"ם, פק"ם, ניירות ערך מסחריים שקליים לא סחירים ואג"ח שקליות סחירות, ולכן רגישות מאוד לכל שינוי בריבית ע"י הבנק.

- אג"ח ממשלתיות קצרות מניבות ריבית נמוכה ולעיתים שלילית ריאלית.

- תיקי השקעה סולידיים בנויים על אותם רכיבים, ולכן סובלים מאותה בעיה.

מה ניתן לעשות בסביבת ריבית יורדת?

בסביבת ריבית יורדת, מומלץ לחפש עסקאות ארוכות טווח כדי לקבע את הריבית מכאן ואילך. זה אפשרי בהשקעות במכשירים כמו אגחי"ם ארוכי טווח או קרנות השקעה שלא תלויות בשוק ההון ובשינויי ריבית, כמו: קרנות שיקליות מגובות נדל"ן וביטוח, אנרגיה ירוקה, אנרגיה מתפתחת ועוד קרנות ייחודיות – עולמות שבהן הריבית שלנו מקובעת.

כדי לשמור על הערך האמיתי של הכסף ואף להגדיל אותו, נדרשת הסתכלות רחבה יותר. הנה כמה פתרונות מעשיים שכדאי לשקול:

קרנות פרטיות - הכנסה קבועה שאינה תלויה בריבית

קרנות השקעה פרטיות פועלות במודל שונה מהשקעות סולידיות הצמודות לריבית בנק ישראל. הקרן משקיעה בהון פרטי, נדל"ן, תשתיות או חברות פרטיות, ומייצרת תשואה מתוך רווחי הפעילות הכלכלית של הנכסים ולא מתוך ריבית. לכן, ההכנסה נובעת ממקורות כגון דמי שכירות, חלוקת רווחים, מכירת נכסים או גידול בשווי החברות והיא אינה מושפעת ישירות משינויים בריבית במשק.

בכך, הקרנות מעניקות למשקיע יציבות ויכולת תכנון פיננסי גם בתקופות של תנודתיות בשוק הריביות, ומהוות אפיק אלטרנטיבי שמייצר הכנסה קבועה לאורך זמן.

יתרונות:

- גישה לאפיקי השקעה ייחודיים – אפשרות להשתתף בהזדמנויות שאינן פתוחות למשקיעים פרטיים בשוק הציבורי.

- פוטנציאל תשואה עודפת – קרנות פרטיות שואפות להניב תשואות גבוהות מהממוצע בשוק ההון הסחיר, בזכות אסטרטגיות יזמיות וניהול אקטיבי.

- פיזור סיכונים – השקעה במגוון פרויקטים, חברות או תחומים, המקטינה את התלות בשוק אחד או בנכס בודד.

- ניהול מקצועי – הקרנות מנוהלות על ידי מנהלים מנוסים עם גישה לידע, קשרים וכלים מתקדמים.

- אופק השקעה ארוך טווח – מתאים למשקיעים שמבקשים יציבות וצמיחה לאורך זמן ולא מחפשים מסחר יומיומי.

- פחות תנודתיות – השקעות פרטיות אינן חשופות במלואן לתנודות יומיומיות של השווקים הציבוריים.

בשורה התחתונה: הקרנות מאפשרות לכם לקבע הכנסה יציבה לשנים קדימה, בלי להיות תלויים בתנודות המשק.

שליש דירה - כניסה לנדל"ן עם הון התחלתי נמוך

המודל של "שליש דירה" מאפשר לרכוש עד שליש דירה במרכזי ביקוש בהון עצמי של 250 אלף ₪ בלבד.

למה זה רלוונטי במיוחד עכשיו?

כי ירידת הריבית מקטינה את עלות המימון, ההחזר החודשי קל יותר, וההשבחה הצפויה של הנכס נשמרת. במילים אחרות: הכניסה לנדל"ן הפכה היום ליותר משתלמת מאי פעם.

אג"ח נדל"ני - החזר קבוע לטווח ארוך

חברות נדל"ן מנפיקות אג"ח צמודות בריבית קבועה. המשמעות עבור המשקיעים:

- ריבית אטרקטיבית ידועה מראש.

- יתרון למי שמחפש הכנסה יציבה לאורך זמן.

מינוף חכם מקרנות השתלמות ופנסיה

כספי הפנסיה וקרנות ההשתלמות מניבים ריבית, אך באמצעות מינוף חכם והשקעה באפיקים חיצוניים ניתן להפוך אותם ליותר רווחיים. כך למעשה, אותו כסף עובד פעמיים: פעם אחת בחיסכון ופעם נוספת בשוק ההשקעות.

השקעות ממוקדות בשוק ההון

גם בשוק ההון יש פתרונות לסביבת ריבית יורדת:

- מניות נדל"ן מניב שנהנות מעלות מימון נמוכה.

- קרנות ריט שמחלקות דיבידנד קבוע מנכסים מניבים.

- אג"ח קונצרני בדירוג גבוה שמעניקה רווח יציב לאורך זמן.

להפוך ירידת ריבית להזדמנות

ירידת ריבית עשויה להיות מלכודת למי שנשאר במסלול השמרני אבל היא יכולה להיות הזדמנות של פעם בעשור למי שיבחר רגע לפני שהיא תתחיל לרדת לקבע את הערך הגבוה של הריבית הנוכחית במשק, ולהשקיע את כספו בהשקעות חכמות שיאפשרו לו לשמור על שיעור הריבית הגבוהה הנוכחי.

- נדל"ן מניב.

- קרנות פרטיות עם הכנסה קבועה.

- מינוף חכם מכספי פנסיה.

- אג"ח נדל"ני עם ריבית יציבה.

- השקעות ממוקדות בשוק ההון.

הבחירה היא בידיים שלכם.

למה עכשיו?

כי השוק לא מחכה. בכל חודש שבו הכסף נשאר בעו"ש או בפיקדון בריבית יורדת, הוא שווה פחות.

לעומת זאת, מי שבוחר לפעול, יכול לקבע ריבית יציבה לשנים קדימה, לשמור על ערך הכסף שלו ואף להגדיל אותו.

זה הזמן לשקול ברצינות חלופות חכמות וזמינות שיגנו על ערך הכסף שלכם.

הבהרה: המידע במאמר זה נועד לצרכים אינפורמטיביים בלבד ואינו מהווה ייעוץ השקעות, ייעוץ פיננסי, ייעוץ מס או המלצה לביצוע פעולה. כל החלטה הנוגעת להשקעות צריכה להיעשות לאחר קבלת ייעוץ אישי ומקצועי מגורם מוסמך.